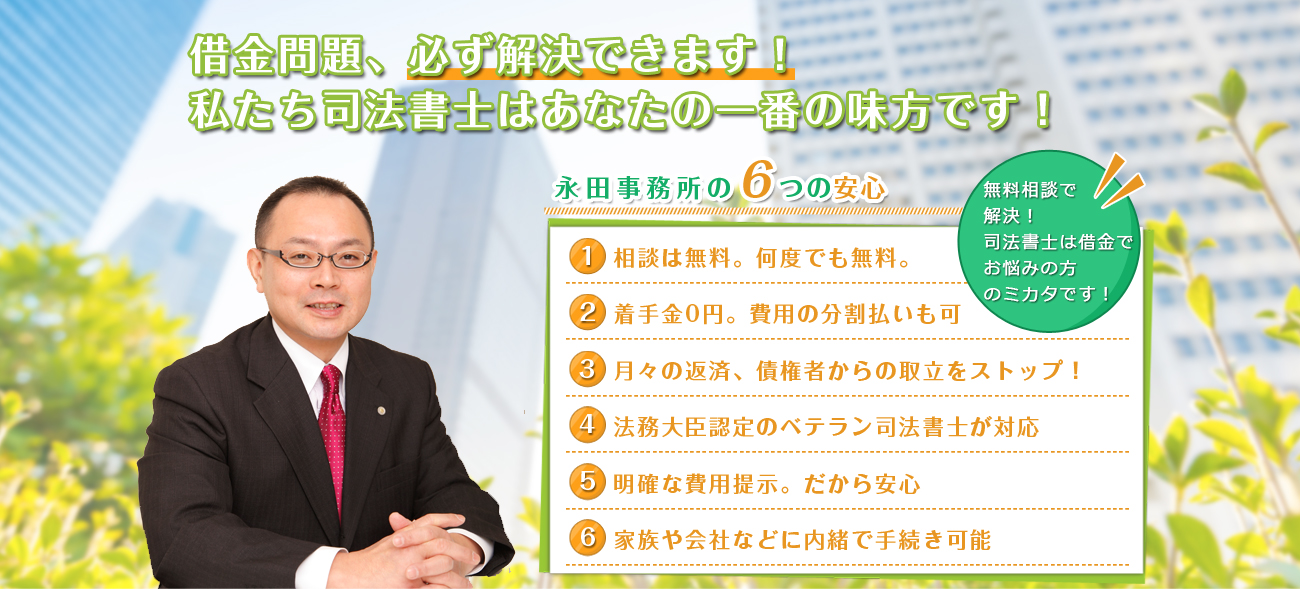

司法書士法人永田事務所 代表からのごあいさつ

皆さん!こんにちは!

新型コロナで大変な時期ですが、皆さん頑張ってますか!

法務大臣認定司法書士 永田好勝(ながたよしかつ)です。

平成4年の開業から、早29年。(もうあと少しで、開業30周年になります!)

借金の解決、債務整理一筋でやってきました。

借金でお困りの皆さん!

- ・毎月の借金返済が苦しい。。。

- ・取り立てや督促がキツい、電話が怖い。。。

- ・複数の業者から借りていて、もうどうしたらいいかわからない。。。

- ・新型コロナで仕事が減った、無くなった、収入が減った。。。

- ・収入が減って、奨学金が返せない。。。

- ・気づいたら『リボ払い』がありえない額になっていた。。。

そんなときは、いますぐ当事務所のフリーダイヤル(0120-77-9674)にお電話ください!

借金解決の専門家である私永田が、あなたの借金解決を請け負います!

最初はちょっと勇気がいるかもしれません。

ちょっとだけ勇気をだして、一歩踏み出してください。

ちょっとだけ勇気を出してご連絡ください!

お待ちしております!

司法書士法人永田事務所

代表司法書士 永田好勝

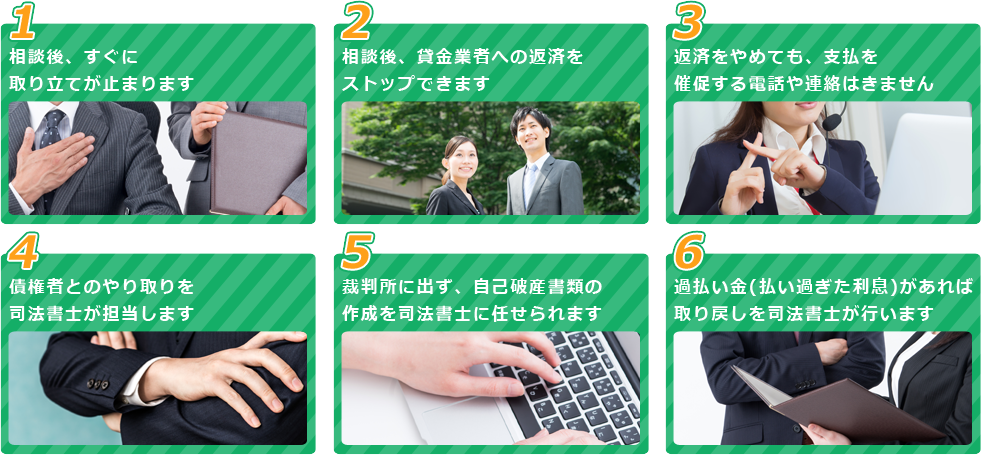

借金解決の5方式

任意整理

任意整理とは、司法書士が返済の方法や返済の額について債権者と直接交渉して、

債務者にとって、これまでよりも返済し易い条件での合意を成立させる手続きをいいます。

債権者と直接交渉しますので、裁判所は関与しない解決方法です。

すべての債務整理手続きの中で、最もよく利用されている解決方法が、この任意整理手続きです。

高金利(利息制限法の上限金利を超える金利)の消費者金融等と取引がある場合には、

利息制限法による引き直し計算を行い、過去に払い過ぎている利息を元本に充当してまずは

借金額を減らします。その後、利息制限法引き直し計算による減額後、将来の利息は免除して

もらう交渉をして、元金についてのみ分割払いを認めてもらう交渉や、過払い金や親族の援助

などで一括返済するので借金額を減額して欲しいというような交渉をしていきます。

将来の利息の免除(カット)については、交渉可能なケースがほとんどと言えますが、

一括返済による元金の減額(カット)は、交渉に応じてもらえないケースが多く、

必ずできるわけではありません。裁判所は関与しませんので、自己破産の場合のように

裁判所に提出する書類を用意していただく必要はありません。

自己破産

自己破産とは、裁判所を通して全ての借金をゼロにする手続きです。

破産ができるのは、「支払い不能」となった場合です。支払い不能というのは、

債務者の負債の額、収入、資産等の状況から総合的に判断されます。

裁判所には、「破産申立書」を提出し、最終的に「免責許可」をもらうことで、

すべての借金を返済する義務を免除されます。

司法書士は、破産申立書の作成から、免責になるまでの全ての手続きのお手伝いをします。

個人再生

個人再生とは、イメージとして自己破産と任意整理の中間の制度です。自己破産と同様、

裁判所に申し立てをしますが、自己破産のようにすべての債務を免責にするというわけではなく、

債務を大幅に免責(5分の1程度)にしてもらって、任意整理のように、

長期の分割払いにしてもらう、という制度です。減額幅は、任意整理よりは大きくなります。

債務を大幅に免責(5分の1程度)にし、それを3年で支払うという計画案(再生計画案)が裁判所に

認可されれば、債務は計画案に記載された額まで減額されます。そして、3年での分割支払いが

終われば、すべての債務がなくなります。返済期間については、特別な事情がある場合には、

5年までの長期分割弁済が認められます。

過払い金請求

おおよそ平成19年よりも前に、消費者金融からお金を借りた場合、あるいはクレジットカードで

キャッシングを利用した場合などに、利息制限法の上限を超える高い金利で利息を支払っていた分

を過払い金といいます。貸金業者(消費者金融など)から、利息制限法の上限を超える高い金利を

要求され、それを返済し続けていた利用者が、払い過ぎた利息を取り戻すために行う手続きを、

「過払い金返還請求手続き」と言います。

これは、「貸金業者(消費者金融など)は、利息制限法で定められた以上の過払い金を利用者に

返還しなければならない」という最高裁判所の判決(判例)がでたことにより、

裁判所も認めている、キャッシング利用者の当然の権利となりました。一般的な貸金業者

(消費者金融など)の多くは、利息制限法という法律に規定された18%の利息より多い利息

(たとえば29.2%)を取っていることが多いので、今までに払い過ぎた11.2%

(=29.2%-18%)の利息を貸金業者(消費者金融など)から返してもらったり、

現在ある借金の元本に充当し借金の減額をしてもらう手続きが可能です。

ただし、すでに破綻してしまった貸金業者もいるため、返還がすでに事実上不可能になって

しまった業者もあります。

消滅時効(時効援用)

権利を一定期間行使しないと、その権利を行使することができなくなります。

これを「消滅時効」といいます。お金の貸主(債権者)がお金の借主(債務者)に対して

借金を返済するように請求する権利についても、一定期間これを行使しないと時効にかかり、

債務者が時効を援用(時効が成立していることを主張すること)すれば、債権者は請求権を行使

することができなくなります。貸金業者からお金を借りていたけれど、なにかのきっかけ

(引越しなど)により、長期間ずっと返済をしていなかったのに、急に貸金業者、

あるいは債権回収会社(サービサー)から請求があったがどうしたらいいか、というような

ご相談を頂くことがあります。消滅時効が成立する条件が整っていれば、時効を援用することで、

債権者は債権の請求権行使ができなくなるので、このような場合に大変有効な方法です。

解決事例

任意整理

A・Kさん(那覇市) 女性 20代 契約社員

海外旅行が趣味で、友達とよく香港、グアム、上海などへ出かけていました。 仕事がきつい反動で、旅行に行く回数も多くなり、給料だけでは不足するため、クレジットカードのキャッシングを利用するようになりました。 仕事をしているときは順調に返済を続けていましたが、勤め先の契約が終了してしまい、収入が不定期になると、返済がキツくなり始めました。また、次の仕事がなかなか見つからず、返済に充てるお金を別の消費者金融などから借りるという自転車操業状態に陥ってしまいました。 気が付けばそんな状態が3年、4社から153万円の借金、毎月4万円の返済をしていました。 収入も安定せず、次の返済の見通しが立たず、当事務所にご相談いただきました。| 借金額 | 155万円 |

|---|---|

| 毎月の返済 | 4万円 |

| 完済までの期間 | 5年10カ月 |

| 返済総額 | 278万円 |

↓↓↓↓

| 借金額 | 96万円(57万円の減額) |

|---|---|

| 毎月の返済 | 2万3千円(1万4千円の減額) |

| 完済までの期間 | 3年6カ月(2年4カ月の短縮) |

| 返済総額 | 96万円(182万円の減額) |

◆任意整理で解決!

趣味のための借入れが、いつの間にか返済のために借入れるという自転車操業になってしまったA・Kさん。任意整理により無事に解決できました。 消費者金融との粘り強い交渉により、好条件で和解が成立。借金を96万円まで減額することに成功。また、条件交渉により月々23,000円の分割返済でよくなり、収入の範囲内での返済が可能になりました。その他の解決事例

業務一覧

お問い合わせはこちら